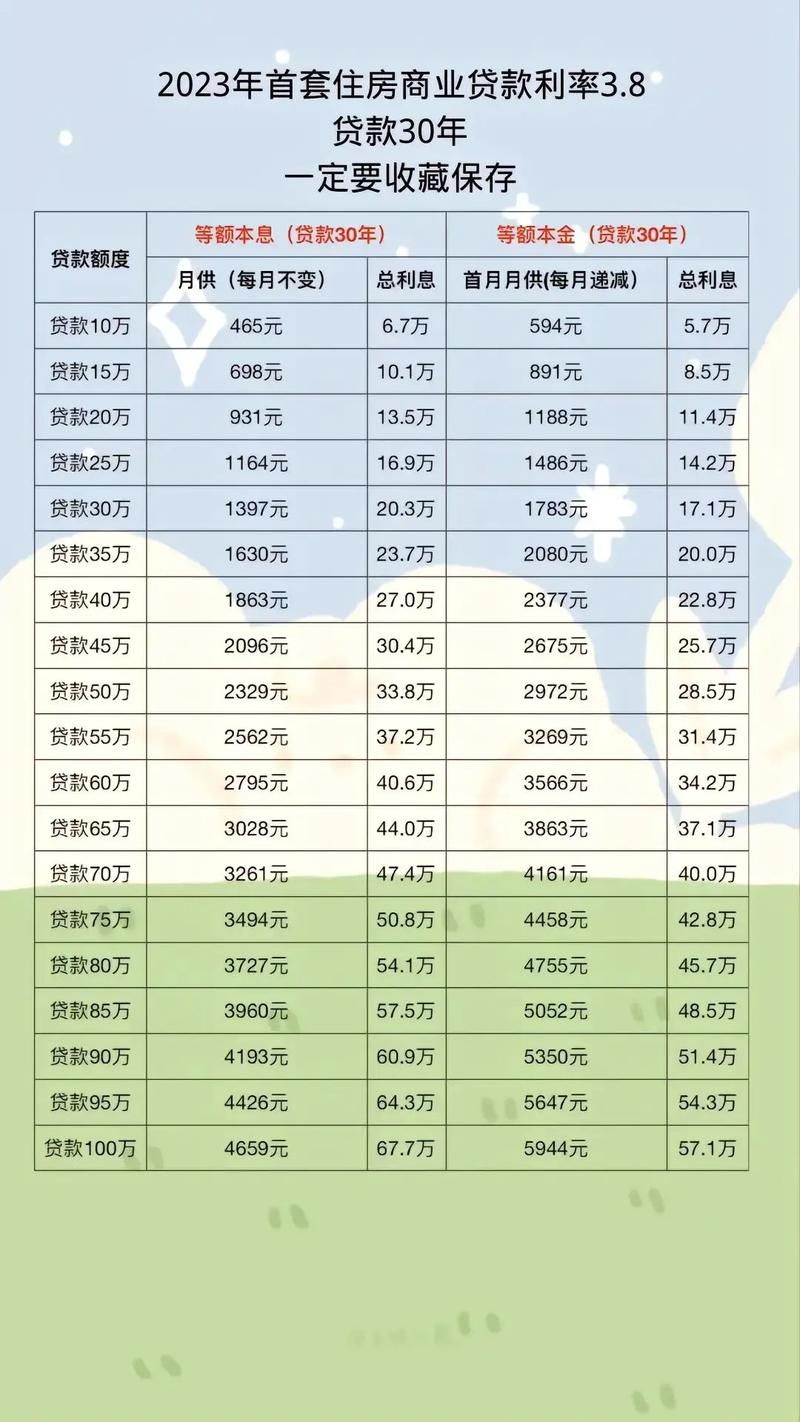

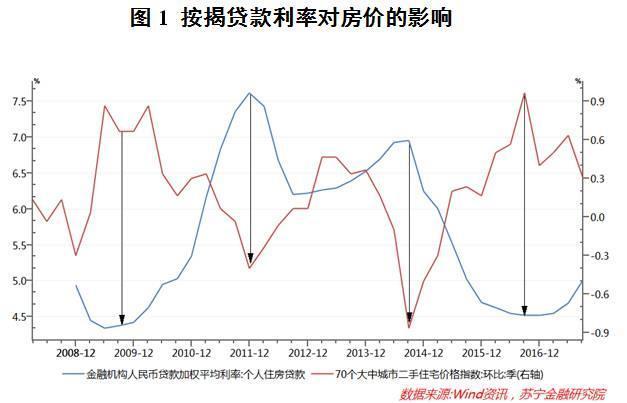

随着国家经济的持续发展,房地产市场日益繁荣,商业贷款利率作为影响购房者决策的重要因素,其变动趋势及影响因素备受关注,关于房贷最新商业贷款利率的调整再次成为热议话题,本文将从多个角度探讨这一议题,阐述特定观点,并分析正反双方的观点。

正反双方观点分析

正方观点:支持房贷商业贷款利率适度上调

1、宏观调控需要:随着全球经济的复苏和国内经济结构的调整,适度调整房贷商业贷款利率有助于国家宏观调控房地产市场,避免市场过热。

2、风险管理考虑:银行在提供房贷过程中需要承担一定的风险,适度提高贷款利率有助于银行更好地管理风险,保障金融系统的稳定。

3、引导理性消费:适度上调房贷利率,可以引导购房者理性消费,避免盲目跟风购房,有助于形成健康的房地产市场氛围。

反方观点:反对房贷商业贷款利率上调

1、增加购房压力:对于大多数普通购房者而言,房贷是其主要负债之一,利率上调将增加购房成本,加重经济负担。

2、抑制投资需求:过高的贷款利率可能会抑制投资性购房需求,对房地产市场的持续发展产生负面影响。

3、不利于金融市场稳定:若贷款利率大幅上升,可能会引发金融市场其他领域的连锁反应,对金融市场整体稳定产生不利影响。

个人立场及理由

本人认为,房贷最新商业贷款利率的调整应综合考虑多方面因素,包括国家宏观经济政策、房地产市场状况、银行风险管理等,在利率调整过程中,既要考虑到银行的利益,也要关注购房者的实际负担能力,支持适度调整房贷商业贷款利率,但调整幅度应合理,避免给购房者带来过大的经济压力。

政府应加强对房地产市场的监管,引导房地产市场健康发展,对于购房者而言,应理性看待市场变化,根据自身经济状况合理规划购房计划。

房贷最新商业贷款利率的调整是一个复杂而敏感的问题,涉及到国家宏观经济政策、房地产市场、银行风险管理等多个方面,在利率调整过程中,应综合考虑各方面因素,确保调整幅度合理,既能保障银行的利益,又能关注购房者的实际负担能力。

个人建议,政府应加强宏观调控,引导房地产市场健康发展,购房者也应理性看待市场变化,合理规划购房计划,在利率波动的情况下,购房者可以通过提前还款、选择固定利率等方式来降低贷款成本,减轻经济压力。

房贷最新商业贷款利率的调整是一个多维度的问题,需要综合考虑多方面因素,在利率调整过程中,应平衡各方利益,确保房地产市场的健康发展,希望通过本文的论述,读者能对房贷最新商业贷款利率有一个更为全面、深入的了解。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号